阅读:0

听报道

关于中国在未来三十年经济的增长是8%还是4%有很多争议。毫无疑问,中国的经济会放缓,很多经济学家的预测已经反映了经济增长放缓的趋势,但是还有一些政策制定者和激动人心的经济学家认为中国可以保持目前的高速增长。虽然8%的增长听上去很诱人,如果把增长目标定得这么高是非常危险的,不仅这样目标实现不了,而且会激化内部和外部的矛盾,有可能导致下一轮的经济危机。

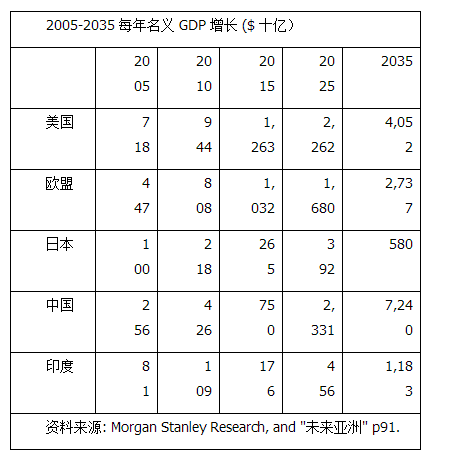

中国应该把长期可持续经济增长目标定在~4%左右(实际增长不包括通胀),并以此来制定相对应的货币和财政政策。很多西方的智库和投行们都预测,中国将成为世界第一经济体。那一天他们预测来得越早,得到的媒体关注也就越大。在经济危机之前,华尔街的预测是中国在2025年到2030年左右成为世界最大的经济体,在危机之后这样的时间表被推进的更近了。最早看到的是摩根史丹利的锚点2006年1月份,报告说中国在2025年成为世界第一。

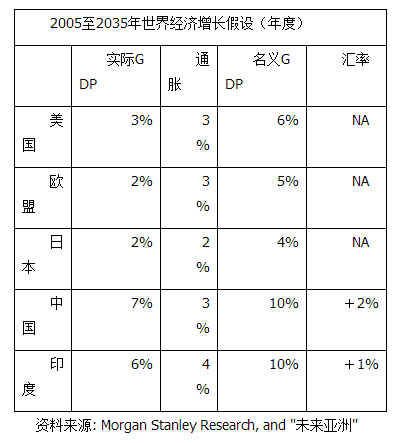

该预测基于很多关于美国,中国和世界其他国家经济发展速度的假设,很多这些假设都值得讨论和商榷。下面是摩根史丹利的预测所基于的一些关键性的假设。

该报告发表于2006年,这个世界从那以后已经发生了很大的变化。本书的作者用2012年作为基础年,但是保留了摩根史丹利当时所做的假设。假如中国真如预测的那样,名义GDP以10%增长,而美国以6%增长,中国将在2026年超过美国(假设人民币兑美元每年升值2%),或者2030年(假设人民币兑美元没有升值)。

高盛公司著名的经济学家奥尼尔2001年发明了金砖四国这一概念,在2009年的一次电话会上说,“在我们发明了“金砖四国”这一概念八年之后,这个月是纪念日,中国已经超过了日本,成为第二经济大国。我们认为中国有可能超过美国,具体来讲我们认为那一年是18年之后,2027年。高盛预测中国的GDP将达到21万亿美元,其中消费为10万亿美元,而在2009年这一年中国的消费为1.5万亿美元”。奥尼尔说,“人们说中国的消费代替不了美国的消费是错误的, 他们混淆了消费水平和消费增长速度,中国目前的消费是1.5万亿,而美国目前的消费是9.5万亿,但是增长速度是关键。”(资料来源:华尔街日报2009年11月3日)

更加耸人听闻的是经合组织(OECD)发表于2012年11月份的报告,“2060年的展望-长期增长预测”。这份报告说美国可能把世界第一大经济体的位置让给中国,最早可能发生于2016年,印度的GDP也有可能在长期超过美国。”

类似的预测还有来自美国的经济学人、中央情报局、国际货币基金组织、世界银行等。

这些预测听上去很好听很激动人心,但仔细推敲是有很多缺陷的。首先以过去的增长速度简单地往前类推,很少有正确的例子。在这些预测背后的假设都太乐观了,中国以7%的实际增长,10%名义GDP增长再持续三十年,听上去就过于乐观。另外假设人民币兑美元每年2%的升值也没有道理。如果升值真的发生的话,在三十年的时间里,人民币兑美元会升值81%。由于货币的影响导致名义GDP的差别,2040年的GDP再相差50%(有货币升值和没有货币升值的情形下)。

对于人民币是应该升值还是贬值有很多不同的看法,本书的第三章将做进一步的讨论。货币的波动性在未来很有可能增加,但是大幅度的人民币升值却是高度不确定的。所有的这些预测都没有意识到中国目前的经济增长模式很有可能已经接近于天花板,以出口和投资为GDP增长的驱动力已经很难再有增长的空间了。虽然过去的经济成绩让世人所羡慕,但这种羡慕也许很快就会消失,如果没有结构性调整的话,中国经济从出口和投资驱动的经济到变成消费型的经济将是一条很不容易的道路。

第一目前的经济结构不平衡,高速增长可能在未来的几年内很快消失。目前这样的不平衡会导致外部的贸易摩擦、内部的社会不稳定,如果转型不成功,改革不深化的话,甚至4%到5%的长期增长都有可能实现不了。中国的政策制定者需要从管理8%到10%增长的经济体,转变成管理4%到5%增长。

缓慢的增长不是件坏事情,因为缓慢增长允许中国经济进行结构性的调整转型(虽然有人认为缓慢增长是中等收入陷阱)。较缓慢的增长,经济结构的转型,改变经济增长的动力,进行收入分配的调整,将对中国经济的长期更有利。正如世界银行那种著名的中国长期预测的报告说,中国的目的是建设一个现代化的和谐的社会,而不是建设一高增长、高能耗、低消费、贸易不平衡、外部摩擦、内部矛盾激化的一个国家。正如我们祖先告诉我们的,“长治久安,国泰民安”这八个字很好的概括了治理国家的目标是什么。

对于中国改革的经验和教训的总结,以及中国在过去三十年的经济奇迹已经有很多的文章和出版物了。中国经济所取得的成绩没有任何争议。本章主要讨论的是结构的不平衡和所需要的调整,目的是在未来的三十年中国能创造更多的,可持续的财富和经济增长。

中国经济的结构性不平衡

平衡是相对的,没有单个的公式或者指标决定什么是平衡的经济体。美国经济曾经是中国经济发展的目标和方向,但在经济危机之后这已经不再正确了,美国经济的可持续性和经济结构的合理性遭受了很大的怀疑。但是比较这两个国家的经济结构会有助于理解中国的经济不平衡是怎么发展过来的,什么是平衡的,可持续的经济结构,更重要的是如何纠结不平衡。

按照GDP的产品法,中国农业占比GDP已经从1980年的30%降到2012年的10%。发达国家农业通常占比GDP的1%到2%,譬如美国、日本和德国。中国的工业产值占GDP是相对的稳定,从1978年到2008年占比一直稳定在47%到48%之间。很多人批评中国的工业占比太高了,因为即使在美国工业鼎盛时期,在1970年工业占比 为37%,英国为42%。当然后来由于产业转移,这两个国家的工业占GDP的比例到今天已经下降到23%和20%左右。

在制造业发达的国家,日本和德国工业占GDP的比例为28%和27%,和二十年相比有少许下降。虽然中国的工业占GDP的比例在过去很长一段时间内没有很大的变化,但很大部分的中国工业产品用于出口,而不是国内消费。所以不平衡并不在于中国的工业占比太高,而是出口的比例太高了。对于出口依赖的风险近几年渐渐显现出来。

中国的服务性行业占GDP的比例显著低于美国和其他发达国家,虽然服务性行业已经从早年在24%增加到2012年的40%,其增长空间仍然巨大,消费型经济转型意味着服务性行业应该比工业和农业增长的更快。在中国完成了大规模的基础建设和房地产建设之后,其制造业也在全球取得了领先的地位之后,中国经济增长动力只可能是国内消费。其实中国服务性行业占比40%已经是很可观的数字了,在发达国家譬如美国、英国、日本、德国服务性行业占比GDP在60%到70%之间。

中国的消费从1978年以来已经从50%降到2012年的35%,大部分的下降是在1998年之后。在美国消费占比从二战以来一直稳定在65%到70%之间,在“9·11”恐怖事件之后,消费的占比有少许增加,因为政府采取了低利率和减税的方法来刺激消费。

而在同一时间段内,中国的投资,包括基础建设,居民房屋,工厂设备等,从1978年的30%上升到2012年的48%,是中国有史以来最高的,和其他工业国和发展中国家相比也是最高的。从1978年到2002年,投资占GDP比例一直稳定在30~39%。最近几年投资的大幅增加有部分原因是四万亿的财政刺激计划,其目的是缓冲全球金融危机造成的经济下滑对中国经济的影响。

在美国投资占比为14%到18%左右,近几年来占比为12%到13%。在两国之间投资占比有显著的差距,中国是忙于建设基础设施、房地产、工厂、铁路、机场等;完全不同中国的全面的大规模的建设,美国只是在基础设施上修修补补,企业投资主要是IT系统的升级上。

从这样的比较中我们就可以看到中国经济的不平衡所在,消费太低, 投资和出口太高。

为什么消费这么低呢?很多经济学家指出低消费是因为中国的高储蓄率,其实储蓄并不是导致低消费的根本原因,接下来的数据就会显示:中国人的高储蓄率是因为他们的收入不高,缺乏医疗保险和养老保障,缺乏安全感。同时,居民收入占比GDP在过去一直下降!

按照GDP的收入法,GDP是所有劳动者和公司的收入总和,税收和固定资产折旧对于企业来讲是成本,所以它们被加回来以计算GDP。

中国劳动者报酬占GDP比例从1990年的53%下降到2011年的40%,企业营业占比从22%增加到31%,用收入法计算的GDP是根据各省的数据统计总和而来,数据起始于1990。同时数据分析进一步显示,劳动者报酬的下降主要发生在2002年之后,和这一阶段的国进民退的经济政策相同步。大型企业依仗其垄断地位,资源优先、贷款优先和市场优先,其利润高速增长,而劳动者报酬占比下降。

美国的劳动报酬自1945年以来非常的稳定,根据财政部和美国劳工部的数据,劳动者报酬占GDP的比例在54%到59%之间,公司的利润占22%到26%之间。

在中国,不仅居民收入占GDP比例在下降,同时收入分配不均也进一步恶化。收入分配不均影响了全社会的消费能力,因为绝大部分的居民没有足够的消费能力,而少数富人去海外购物消费,这些富人在海外的消费对于中国经济转型毫无帮助。

基尼指数是衡量收入不平衡的指标,自1998年以来一直在上升过程中,已经达到了0.5%(0.5%是国际上公认的危险的区域)。大部分的国家基尼指数在0.3%到0.4%之间。巴西作为世界上收入极其不平等的国家,其指数为0.55%。所以中国基尼指数已经充分显示收入分配不均,少数人得到大部分的利益,而大部分人,无论是工薪阶层还是农民,在中国经济高速增长的过程中,其实际收入并没有得到应该的提高。大家都说中国只有两类富人,房地产开发商和煤矿老板。

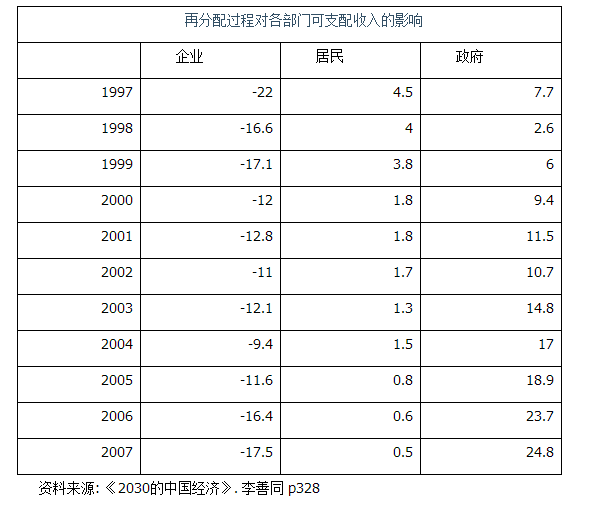

为了减缓社会收入的不平等和提供基本的社会保障。中国在2003年建立了社会保障基金和全民医疗保险制度,在财政上社会保障基金是一种支付转移的方式,其目的是为了增加低收入和退休人群的收入。但令人失望的是中国的支付转移并没有对低收入人群有任何影响,下面的数据显示了这一点 (这是根据李善同等的研究结果). 中国支付转移的结果是增加了政府的收入,2007年高达24.8%.

在过去的十年中企业利润大幅度上升,而工资的增长速度只是企业利润增长速度的六分之一。从1995年到2008年中国的GDP增加了5倍,政府的税收收入增加了8.8倍,工业利润增加了18倍,零售总额增加了4.8倍。

但在同一时期城市居民的收入只增加了2.7倍,农民的收入只增加了2倍!所以,中国低消费的原因就很显然了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}