世界能源市场正在经历一重大转变。虽然表面上需求和价格保持强劲,需求和供给的平衡已经悄然倾斜。两个重大事件正在改变市场的平衡,即美国本土石油产量增加,以及俄罗斯向中国的供应。数量和价格一起上升的日子已经过去,石油和其它大宗商品的超级周期结束了。最有可能的情况是,在未来的十年,价格将稳中有降,需求也将接近持平。

目前,美国每年进口石油5亿吨(占全球20%),如果美国在2030前后实现能源自给,将有5亿吨多余的供给在未来逐渐释放。中国,印度,中东国家新增的石油需求不会造成危机。目前美国从中东进口约1亿吨石油。在2030年当美国成为石油自给自足,中国可以使用这些“额外”石油。鉴于中国已经是该地区的大买家,中国有可能购买美国留下的整个“额外”供应。

在2013年6月,中国和俄罗斯的石油关系到了转折点,中国和俄罗斯签署了270亿美元的石油交易。中国和俄罗斯有很长的边界接壤,目前已建有三个输油管道,分别到达中国的北边和中国的西边。从俄罗斯进口石油和天然气谈判已经进行了很多年,由于多种原因,进展一直是非常缓慢, 如何定价,双方的战略关系,如何保证石油安全等因素。该协议是多边的,包括石油和天然气,将持续25年。这笔交易将增加0.3百万桶每天的石油出口到中国,这是在目前已有的0.3百万桶每天之上向中国的出口。 (0.3百万桶每天 相当于15 百万吨每年)

在中苏边境上经过多年建设的输油管道和天然气管道将近完工,从俄罗斯的角度,对中国的能源出口可以减少对欧洲市场的依赖。俄罗斯所拥有的石油储备比大部分国家要多,目前官方的储备估计为800亿桶,这很可能被显着低估。2011年的产量为1000万桶/天,仅次于沙特阿拉伯1100万桶/天。国内消费约300万桶/天,并留下700万桶用于出口。因此,对中国出口石油的潜力是巨大的,中国只进口俄罗斯石油产量的一小部分。

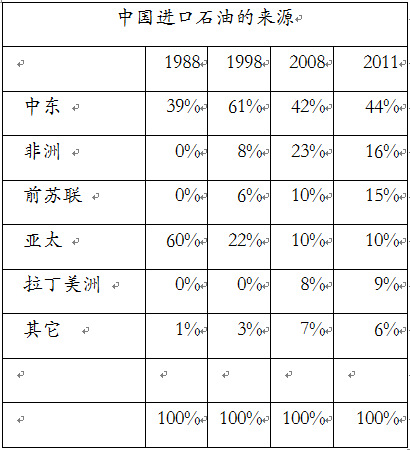

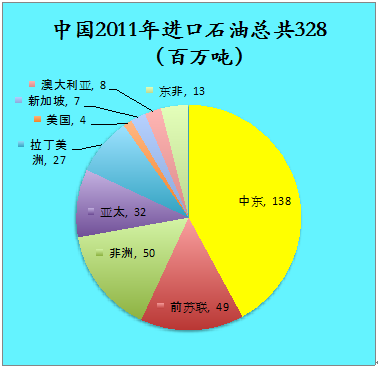

根据英国石油统计, 2011年中国进口2.5亿吨原油(另外7500万吨成品油),值得注意的是中国进口的石油的资源是相当多元化的,今天中国从非洲和俄罗斯进口很多石油,而这些国家20年前都不在中国的进口名单上。非洲是中国进口新的来源,但是非洲大陆的产量在过去的10年中一直徘徊不前,增加产量似乎很有限,同时非洲国家的政治稳定也是担心之处。

Source: BP 2011 and IEA 2011 data

Source: BP Statistical Review of World Energy 2012

中国从中东的进口量可能在1.5~2.5亿吨左右,中国会有意地多元化供应渠道,因为中东石油需要经过漫长的海上运输,受制于地缘政治的风险。最有上升空间的是伊拉克,但伊拉克在修复和重建它的油田之后,它的产量完全有可能超过战前的水平。前面已经多次提到伊拉克的储备和产量是全球最有潜力的国家,它的储量可能是大大低估的。而它的产能建设由于战争、政治的不稳定性没有投入足够的资金和人力的。如果产能建设得到改善的话,据有些专家估计伊拉克的石油产量可以达到600万桶/天在2020年,800万桶/天在2030年。

Source: BP Statistical Review of World Energy 2012

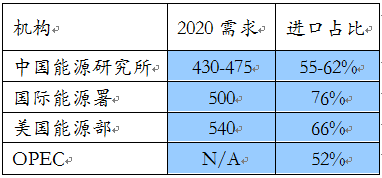

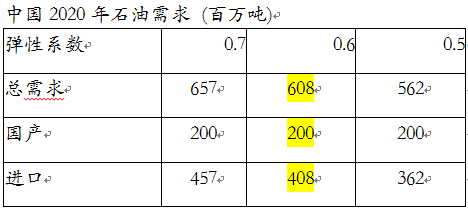

中国国内的产量已经到了顶峰,不可能再增加,对于石油进口的依赖是不可避免的。下面是目前国际上主要研究机构对于中国2020年石油需求的预测。 在2020年和2030年中国需要进口多少呢?中国怎么样建立能源安全呢?国内的能源机构预测中国的2020年需求范围为4.3亿吨到4.7亿吨。而美国能源部的EIA和国际能源署估计为5.4亿吨。历史上这些机构都低估了中国的需求,例如他们在2003年预测中国在2010年的需求为2.5~3.5亿吨,但实际上2008年中国的需求已经达到3.8亿吨。

2003各机构预测的中国2020年石油需求

(百万吨)

Source: 《中国石油安全》2003 吴磊

对于未来石油的需求,作者根据石油和GDP增长的相关性来做估计。假设中国GDP在2010年到2020年为7%,2020年至2030年之间为4%,其后为2%的稳定增长。在这样的GDP假设下,假设石油增长对GDP增长的弹性系数为0.5到0.7之间。从1978年到2010年石油的年增长速度为GDP增长速度的70%。对于未来20年,假设能源的增长速度为GDP增长的50~60%应该是合理的,因为中国过去的20年工业化和城市化对于能量的消耗很显然应该高于未来的20年。因为中国的经济正在转型,能源消耗的强度会逐渐降低。

Source: 作者计算

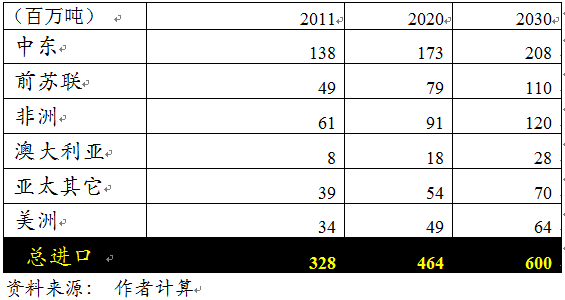

根据这些假设2020年中国的石油需求大概为6亿吨,其波动范围为5.6亿吨到6.6亿吨。在2030年中国的石油需求将达到7.5亿吨.作者的预测高于国际上各能源机构的预测。假设中国的国内产量稳定在2亿吨的话,中国2020前每年需要进口大概是4亿吨。中国的国内产量已经达到顶峰,由于新技术的应用,在未来的几年中将徘徊在每年1.8-2亿吨之间。在2030年前后国内的产量也许能保持在1.5亿吨左右,周凤起等估计2050年国内产量为1亿吨。

这样在2020年中国每年需要进口4亿吨石油,而在2030年前后每年需要进口6亿吨石油!

俄罗斯并不是可靠的卖方,2008年冬天中断对乌克兰的天然气供应,更增加了人们对他的担心。

中东尤其是沙特将是中国主要的石油供应国,面临着俄罗斯和其它前苏维埃的竞争,中东国家非常愿意和中国建立长期的、稳定的石油供给关系。如果俄罗斯和前苏联加盟国把他们的产量增加到1500万桶/天的话,沙特将在国际石油市场上面临着强有力的竞争。中国可以和双方都进行贸易,并对进口渠道多元化。

在国际石油市场上新的供给国家主要来自于中亚特别是里海地区,里海地区的产量在2012年到2015年之间可能达到700万桶/天(2008年产量为280万桶/天)。因为该地区自90年代初期以来进行了大量的投资,所以他们的产量增加是全球最大、最快的。石油产量投资周期长,需要10年左右才能使产量有明显增加。在2020年从里海地区进口量可以达到每年5千万到1亿吨左右。

其它中国可以买油的地方是南美洲,巴西在深海找到了巨大的油田,中国和巴西石油建立了长期的战略合作关系。目前巴西石油估计他们的深海油田储备为100到160亿桶。地质学家根据得到的数据估计巴西该地区所蕴藏量可能为300亿到500亿桶。另外委内瑞拉也有可能增加对中国的出口。

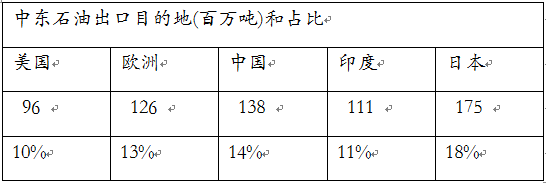

最依靠中东国家石油的是日本、印度和中国,80%、72%、42%这三个国家的石油消耗是从中东地区的。美国虽然是世界上最大的石油消耗国,从中东地区的进口只占其总需求的19%。这一点和大部分人所认为的美国依靠中东石油所相反。欧洲对于中东地区石油的依靠和美国相近为19%。

美国和欧洲早就意识到对于依赖中东石油的危险性,两次石油危机促使西方国家从不同的国家,不同的路径来获取石油供应。法国的石油供应来自于撒哈拉地区,因为法国对中东的石油没有很好的控制。中东的石油虽然由英国和美国公司发现,生产,销售多年,在二战后英美失去了对沙特,伊朗,伊拉克,科威特的控制,从该地区全部撤离,幸运的是英国在70年代在北海发现了大量的石油资源。

在未来的20年中石油市场有可能从卖方市场变成买方市场,因为更多的发现和产能将进入市场,中国可从多元化的国家和地区得到石油供应。如果美国在2030左右实现能源自给,目前美国每年进口的5亿吨石油,将供给全球市场,到时候供给和需求的平衡将发生彻底的变化。中国不需要担心供给,反过来OPEC应该担心全球的需求。

石油还可以供给全球多久呢?

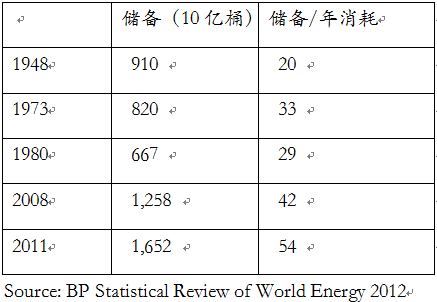

目前全球石油消耗速度为每年300亿桶,全球已探明储备以目前的消费速度可以供给54年。储备的足够率是以探明储备除以消费量。1948年全球的储备为20年,到1973年储备增加到33年,由于七十年代的石油危机,1980年减少到29年。在2008年恢复到42年,2011 达到54年。

可以相信已探明的全球石油储备供给全球将远远超过54年,因为探明和生产技术的进步和高昂的油价。如果把油田采集率增加一倍的话,可生产的石油将是目前估计的两倍。采集率的不断提高是非常有可能的。

另外,已探明储备不包括非常规石油资源,例如油沙和深海石油。非常规石油资源的总量估计是4万亿桶, 是常规石油的2倍。根据巴西石油的估计,非常规资源在石油$80~100/桶之间,可以有经济效益地被开采出来。有些页岩石油需要$110/桶的石油价格才能够被经济地开发出来。

所有的悲观主义者都相信,全球的石油储备,尤其是OPEC国家可能被夸张了。中东的很多国家对外宣称的石油储备从1980年的3620亿桶石油,增加到1990年的6600亿桶石油。这样的增加听上去让人觉得很怀疑,尤其当他们不允许第三方进行估计时,正如吉姆罗杰斯所说的。

对于OPEC国家增加储备的动机有很多争议,一方认为他们增加储备数量的目的是为了能够得到更多的生产配额。在OPEC组织内,每个国家的产量是由配额决定的,而配额由该国的储备量决定。而另一方不同的观点是OPEC国家在70年代国有化石油公司后,进行了很多探勘工作,所以他们的储备增加的数据是合理的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}