投资越来越多依靠债务融资

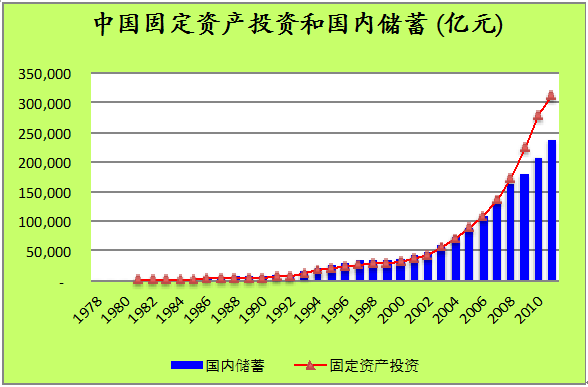

投资是中国过去几十年经济增长的主要动力。我们今天所看到高楼大厦和现代化的铁路高速公路,也许会让世界上其他国家所羡慕,但这些建设的背后隐藏着很大的金融风险。因为越来越多的投资是靠债务融资来实现的。在2002之前,固定资产投资和国内储蓄近乎同步增长,但2002年以后,投资增长明显快于储蓄, 尤其是2008以来。中国的总体债务水平,包括政府债务,企业和个人的债务,已经从2002年的占比GDP138%升到2012年的203%。

资料来源: 人民银行,国家统计局, Mckinsey & Company

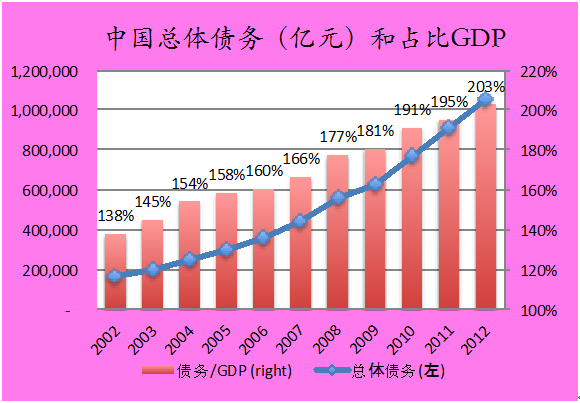

虽然中国的债务水平跟经济发达的国家相比还不太令人担忧,但中国债务攀升的速度,尤其是2008年之后是非常令人担心的。目前的债务水平,GDP的203%,离美国的250%不是太远了。以目前债务积累的速度,只需要一两年的时间,中国能赶上美国的水平了。中国不应该参与这样的债务比赛。

资料来源: CLSA, Mckinsey & Company

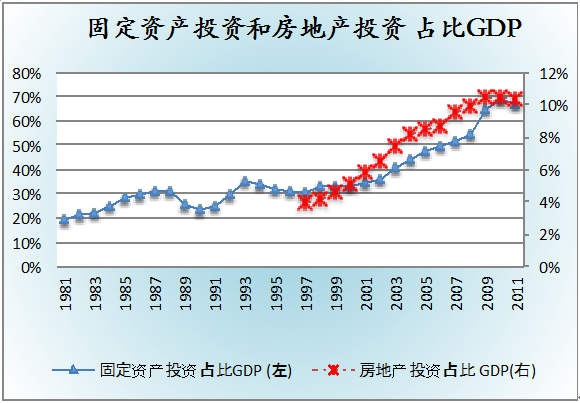

固定资产投资占比GDP,从1980年的19%增加到2011年的67%,如此的固定资产投资的规模和速度让人非常惊讶(也就不奇怪为什么有这么多产能过剩了)。同时房地产投资占比GDP从1980年的29%增加到2011年的48%,中国的投资占比GDP在历史上是没有先例的,即使同韩国和台湾相比。

资料来源: 国家统计局,财政部

投资的回报率一直在下降。1981年,一块钱的固定资产投资在下一年度中可以产生五块钱的GDP。但到了2011年,一块钱的投资在下一年中只能产生一点五元的GDP。边际回报下降是很自然的事情,但中国这样下降的速度还是让人非常担心。以中国的收费高速公路为例,中国的高速公路公司总体债务为2.3万亿元,中国的铁路总公司负债为2.6万亿元。2011年收费高速公路公司的收入为两千九百亿,但是很多公路公司在扣除了各项运营成本之后都是亏损的。中国的铁路总公司也一样处于亏损状态。所以再修一条高速公路,修一条高速铁路,对GDP的贡献越来越小。中国迫切需要找到新的经济增长渠道,但是这绝对不是件容易的事情。

资料来源: 国家统计局,财政部

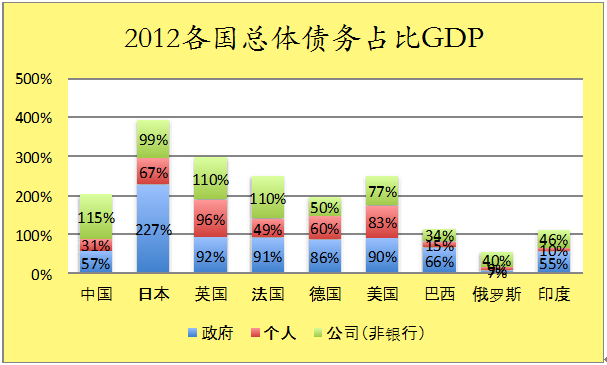

中国的债务水平已经上升到危险的区域

左边一栏是根据国家正式公布的数据来统计的中国总体债务水平。官方统计的总体债务为66万亿,占比GDP128%。另外版本的债务统计的是由中国社会科学院的研究员完成的,CLSA也做了类似的工作。除了银行的贷款数字没有争议外,其他的债务都有狭义定义和广义定义的两种统计结果。

资料来源: 人民银行,发改委,CLSA, 中国社会科学院

两者的区别包括,例如国家开发银行债务是不是算作中央政府的债务?中国铁路公司发行的债务算不算中央政府的债务?因为国家开发行多年来利用国家信誉来发行债卷,中央政府是其隐性担保。虽然国开行2007年已开始商业化转型,发债已经不是按照主权评级。还有,中国铁路公司发行的债务用来建设高速铁路。地方政府为各种建设项目所建立的融资平台。如果把这些债务包括进去的话,总体债务水平上升到105万亿,占比GDP203%。

所幸的是中国的这些债务都是人民币债务,而不是外币债务。墨西哥和其他拉丁美洲国家的债务危机,以及泰国等亚洲金融风暴时所积累的债务都是以美元和日元来计算,并且是浮动利率。这些外币债务承受利率和汇率的风险,不在本国能控制的范围内。所以中国国内的人民币债务免于外部汇率和利率的风险,也可以用展期来限制违约以及其它行政措施来控制风险。

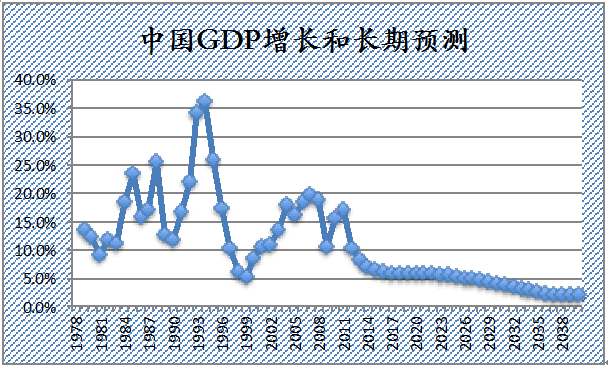

中国应该把长期GDP增长目标降到4%左右,而不是市场上所预期的8%。因为目前的经济增长模式靠投资和出口驱动,投资和出口已经快走到尽头了,是很显然的不可持续的经济模式。如果这样的经济模式不被纠正和再平衡的话,中国经济离下一次危机不会太远。

预测长期GDP增长是一半科学一半艺术。中国经济增长并没有确定的内在的增长速度, 很多宏观的预测者也是政策的制定者,这两者之间相互影响。他们的关系就像投资人和市场一样,每个投资人都是市场的一部分,他们的行为也会影响市场。

中国的经济增长速度应该降下来,使得结构性的不平衡能够得到修正。中国的经济增长不可能保持过去的高位上,因为经济体的负债水平,劳动力的工资,对出口的依赖,可投资的项目等都已经发生了结构性的变化。也许中国可以依靠另外一轮财政刺激,大规模城市化建设,货币贬值或者出口退税,来短时间地维持经济的高速增长,但这一切都是不可持续的。

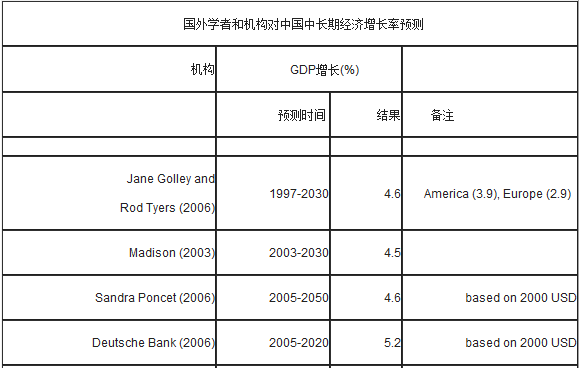

为什么中国需要表面上繁荣的8%的经济增长呢?追求这样的目标无益于饮鸩止渴。很多国际上的经济学家和同行们都适当降低了对中国的经济增长的期望值,譬如IEA,德意志银行和麦迪盛等。但是中国的一些政策制定者和经济学家们仍然处于幻想中,认为中国未来的几十年能够继续保持在8%。这样的想法会让经济政策走在一错误的道路,使得经济更加不平衡,甚至激化各种矛盾。

资料来源: “2030年的中国经济” (李善同 p56, 经济科学出版社)

大部分经济学家用可计算的一般平衡模型(CGE)来预测GDP的增长速度,该模型非常复杂,大众难以理解。为了让经济预测看上去直接明了,作者用GDP支出法和生产增长方程来做计算。这样计算的目的是积极倡导经济结构的转型调整,以实现长期稳定的增长。

资料来源: 中国人民银行和作者计算

资料来源: 作者计算

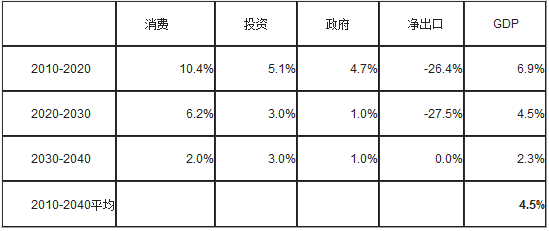

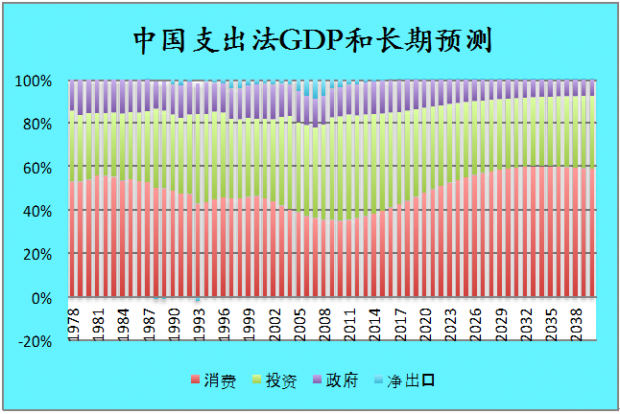

中国目前的经济增长模式很有可能已经接近天花板,以出口和投资为GDP增长的驱动力,已经很难再有增长的空间了。虽然过去的经济成绩让世人所羡慕,但这种羡慕也许很快就会消失。如果没有结构性调整的话,中国经济从出口和投资驱动的经济到变成消费型的经济将是一条很不容易的道路。如果上述的经济模型得以实现的话,消费将继续以10%+稳健增长,投资降到~5%,净出口快速下降。不同的增长速度将使得经济结构在2030年之前有很大的调整。譬如消费占比GDP将增加到60%,投资占比GDP将降到32%,贸易将基本实现平衡。这难道不是理想的经济状况吗?

资料来源: 作者计算

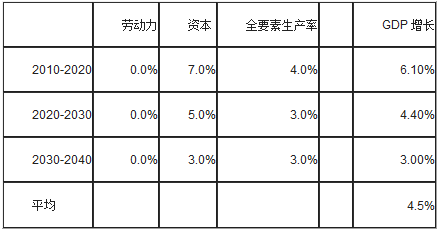

另外一预测长期经济增长的方法是基于劳动力投入,资本投入和全要素生产率。

Y = A*f(K, N)

Y = GDP, A = 生产率, K = 资本, N = 劳动力

资料来源: 作者计算

中国的劳动就业总数在过去的几十年中几乎没有什么增长,年变化范围在1%左右。因此在这一模型中,作者认为劳动力的投入将不会对未来GDP增长做贡献。因此,资本投入和全要素生产率的提高是中国经济增长的动力。资本投入在未来的三十年中,估计分别为7%、5%、3%。全要素生产率的增长为4%、3%、3%。这样计算的结果,GDP在未来三十年中的每十年段增长率分别为6.1%、4.4%、3.0%。三十年复合平均年增长率为4.5%(实际增长未包括通胀)。

无论谁对中国经济做出预测,都知道经济放缓是难免的。危险在于政策制定者仍然希望经济以8%的速度增长,并以此来制定货币和财政政策,但实际上中国的经济增长不得不放缓。这样的政策错误匹配,会造成严重的后果,甚至经济危机。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}